Mika Maliranta

Tutkimusjohtaja/professori

Elinkeinoelämän tutkimuslaitos ETLA

Jyväskylän yliopiston kauppakorkeakoulu

Talouskasvun vastustajat ovat vaienneet — se näyttää olevan taantumien varma seuraus. Monipuolisia ja laadukkaita puheenvuoroja on pidetty siitä, kuinka talouskasvua olisi parasta vahvistaa. Jakolinja on selvä. Toisella puolella väitetään, että valtion pitää elvyttää taloutta kulutuskysyntää lisäämällä. Keinoksi käy menojen lisääminen tai verojen keventäminen tai molemmat.

Vastapuolelta todistellaan, että nyt ei elvytys auta. Taantuman syyt ja kasvun jarrut ovat sellaisia, että rahan valuttaminen kotimarkkinoille ei nosta taloutta kuopasta, jonne Suomen talous upposi finanssikriisin jälkeen. Vaikka hieman nostetta saataisiinkin aikaan, pudottaisiin takaisin pohjalle heti kun elvytyshanaa taas kiristettäisiin. Jossain vaiheessa on joka tapauksessa kiristettävä (ks. http://blog.hse-econ.fi/?p=6534). Pysyvästi kasvua ei voi elvytyksen kannateltavaksi jättää. Sellaisesta ikiliikkujasta on turha haaveilla.

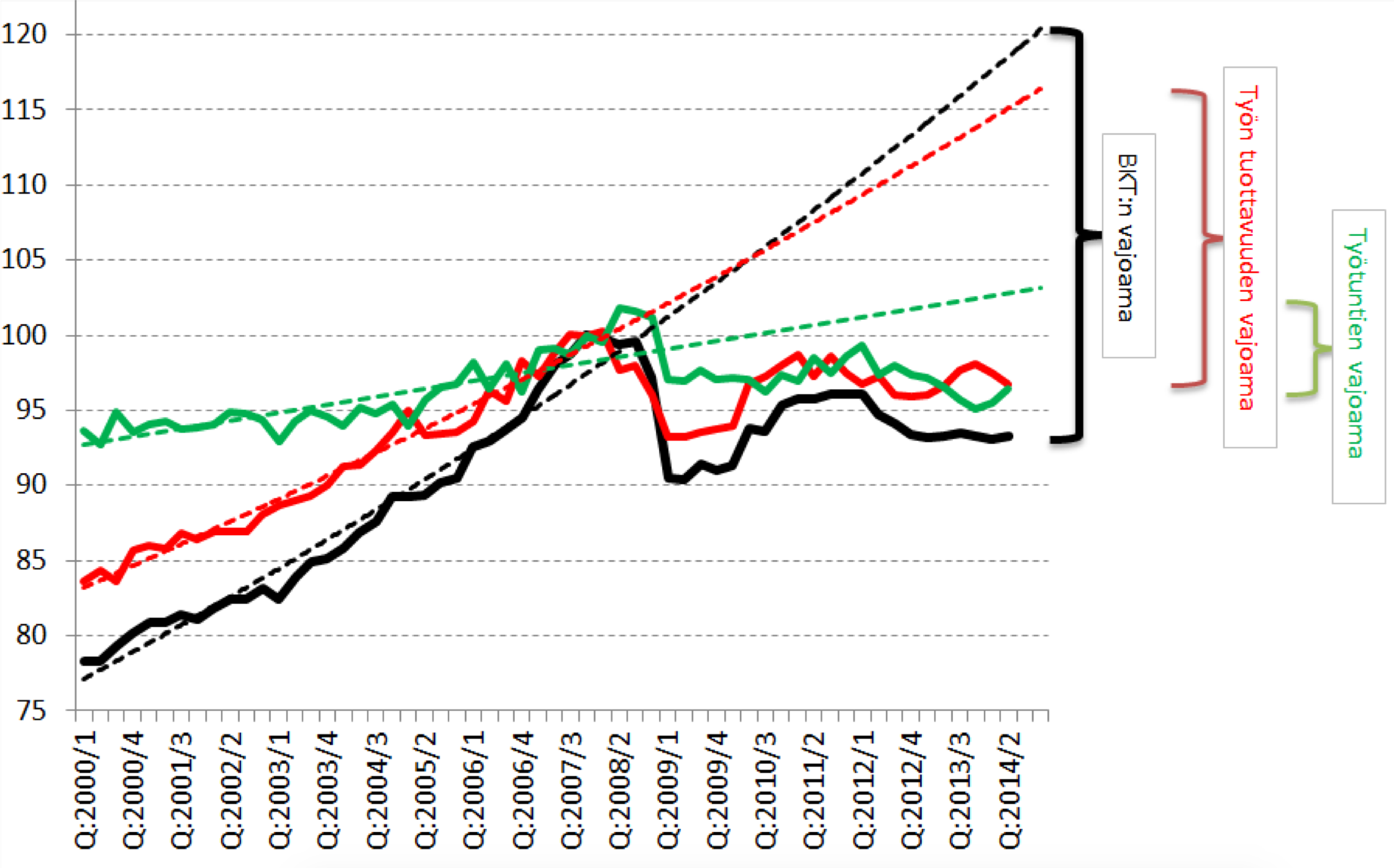

Miksi kasvun pohja vajosi ja mistä kohtaa perustukset pettivät? Talouskasvu riippuu kahdesta tekijästä. Ne ovat: 1) työtuntien määrän ja 2) niiden tuottavuuden kasvu. Tuota kaavaa käyttäen voidaan katsoa, miksi Suomen talouskehitys on vajonnut aiemmalta kehitystrendiltään.

Oheisesta kuvasta nähdään kolme asiaa. Ensiksi, talouskasvun kuoppa on syvä ja pitkä. Pohja on nyt 9 vuotta pitkä ja tällä hetkellä yli 25 prosenttia syvä. Toiseksi, kuoppa johtuu lähes kokonaan työn tuottavuuden surkeasta kehityksestä. Kolmanneksi, myös työtuntien kehitys on pudonnut aikaisemmalta kehitysuraltaan. Pääosa tästä vajoamasta on tapahtunut parin viime vuoden aikana.

Kuvio. Tuotannon, työn tuottavuuden ja työtuntien vajoama. Vuoden 2007 kolmas neljännes = 100.

Lähde: Kansantalouden tilinpito.

Tuottavuuden vajoama johtuu pääosin siitä, että Suomesta on kadonnut korkean tuottavuuden työpaikkoja, joissa syntyi paljon arvonlisää työtuntia kohti. Paperiteollisuudessa tuho on ollut käynnissä jo vuosikausia. Elektroniikkateollisuudessa pudotus on tapahtunut nopeammin, korkeammalta ja voimakkaammin. On syytä huomata, että tuottavuuskehitys ei ole ollut menneisyyden veroista myöskään muussa teollisuudessa eikä yksityisissä palveluissa (ks. https://twitter.com/Maliranta/status/538322850315505664).

Äkillinen kysynnän väheneminen suhdanteiden vuoksi voi hetkeksi heilauttaa tuottavuuskehityksen trendiuraltaan, mutta vuosikausien vajoamista se ei selitä. Kehitys kielii pysyvästä rakenteellisesta vauriosta. Sellaisesta, johon jokaisen pienen talousalueen olisi aina syytä nöyrästi varautua, olkoon sitten kyse pienen maan avotaloudesta tai suuren maan yksittäisestä osavaltiosta.

Tarkempi tarkastelu kertoo, että työpaikkojen tuho on kohdistunut ennen kaikkea teollisuuteen. Yksityisissä ja julkisissa palveluissa työtunnit ovat jatkaneet kasvuaan (ks. https://twitter.com/Maliranta/status/545162359795646464).

Yleisen näkemyksen mukaan Suomen vienti on tuotevalikoimaltaan poikkeuksellisen yksipuolinen ja keskittynyt harvalukuisten suurten yritysten harteille. Tätä pidetään usein ongelmiemme syynä. Tarkempi tarkastelu kuitenkin kertoo, että vientirakenteemme on suurin piirtein niin keskittynyt kuin tämän kokoiselta maalta sopii odottaa (ks. https://twitter.com/Maliranta/status/580281895423991808 ja https://twitter.com/Maliranta/status/571592564261986304).

Myös kansainvälisen kaupan teoria korostaa suhteellisten etujen mukaista erikoistumista. Teoria myös ennustaa ja empiirinen tutkimus vahvistaa, että kansainvälisessä kilpailussa pärjäävät vain kaikkein tuottavimmat yritykset. Yleensä vain harvat ovat parhaita. Siksi vienti tyypillisesti keskittyy harvojen harteille, varsinkin pienessä maassa.

2000-luvun alkupuolella kustannuskilpailukykymme oli loistava. Viennin tuote- ja yritysrakenne oli keskittynyttä. Ulkoiset shokit sattuivat iskemään kilpailukykymme terävimpään ytimeen. Suomi alkoi menettää markkinaosuuksiaan kansainvälisillä vientimarkkinoilla jo 2000-luvun alkupuolella. Kilpailukykymme rapautuminen ja vientimme monipuolistuminen kulkivat käsi kädessä.

Nyt kaivattaisiin ennen kaikkea uusia tuottavia työpaikkoja teollisuudessa tuhoutuneiden korkean tuottavuuden työpaikkojen tilalle. Talouskasvun kannalta ei ole suurta väliä syntyvätkö ne teollisuuteen vai palveluihin. Kansantalouden ulkoisen tasapainon kannalta tärkeää kuitenkin olisi, että riittävä osa noista uusista tuottavista työpaikoista tuottaa tavaroita ja palveluita vientiin tai kilpailee menestyksellisesti tuonnin kanssa. Teorian ja aikaisemman tutkimustiedon perusteella voi ennustaa, että kaikkein tuottavimmat uudet työpaikat syntyvät tälläkin kertaa kaikkein parhaisiin, harvalukuisiin yrityksiin (ks. esim. https://ideas.repec.org/p/hhs/huiwps/0084.html). Olisi tärkeää, että nuo harvat valikoituisivat tehokkaasti esiin.

Uusia tuottavia työpaikkoja syntyy luovan tuhon myllerryksessä. Luovan tuhon vuoksi työmarkkinat ovat paljon dynaamisemmat kuin ajatellaan. Joka vuosi lukuisat yritykset lisäävät henkilökuntaansa, eli niissä syntyy uusia työpaikkoja. Samaan aikaan toiset yritykset vähentävät henkilökuntaansa, eli niissä tuhoutuu työpaikkoja. Työpaikkoja syntyy valtavasti pahimpienkin taantumien aikana ja niitä tuhoutuu parhaimpienkin noususuhdanteiden aikana. Niinpä joka vuosi yrityssektorilla vaihtuu parisataatuhatta työpaikkaa. Julkisella sektorilla työpaikkojen uusiutuminen lienee vähäisempää, mutta kiihtyy sielläkin, jos sote-uudistus joskus saadaan menestyksellisesti käyntiin.

Luovan tuhon vuoksi työmarkkinoilla on jatkuvasti käynnissä kiivas työntekijöiden ja työpaikkojen yhteensovittelu. Joka vuosi tehdään satojatuhansia kutsuja työhaastatteluihin ja aloitetaan uusia työsuhteita. Jotta uudet työpaikat täyttyisivät juohevasti uusilla työntekijöillä, työmarkkinoilla tarvitaan kaikissa suhdannetilanteissa työvoiman tarjontaa. Mitä vähäisempää on työn tarjonta, sitä hitaammin uudet työpaikat syntyvät, sitä heikompi työllisyys, sitä hitaammin talouden työpaikkarakenteet uudistuvat ja sitä hitaammin talouden tuottavuusvauriot korjaantuvat. Työntarjontalinja on siis sekä työllisyyden että tuottavuuden hoito-ohjelma.

Toisin kuin monesti luullaan, kysynnän heikkoudesta johtuvat taantumat eivät ole kaikkein otollisinta aikaa luovalle tuholle. Työntekijät nimittäin liikkuvat työpaikkojen välillä paremmin silloin kuin työmarkkinat ovat lähellä tasapainoaan. Jos työttömyys on korkealla, työntekijät ovat varovaisia eivätkä siirry helposti tuottaviin, mutta etukäteen ajatellen epävarmempiin työpaikkoihin.

Jos taas työttömyys on hyvin matalalla tasolla, työnantajat alkavat kilpailla työvoimasta. Palkat alkavat kohota. Sen vuoksi kustannukset alkavat nousta talouden kaikilla sektoreilla. Tämä syö teollisuuden kustannuskilpailukykyä. Sitä pitäisi nyt vaalia, koska se on tärveltynyt kilpailijamaita nopeamman palkkakehityksen ja kilpailijamaita hitaamman tuottavuuskehityksen vuoksi.

Jos työmarkkinat ovat kuumentuneet, kotimarkkinoiden elvyttäminen kiihdyttää siis palkkainflaatiota. Kotimarkkinoiden työllisyys ei silloin paljon parane, mutta kustannuskilpailukyky heikkenee tai sen koheneminen hidastuu.

Kun työttömyysaste lähentelee yhdeksää prosenttia, pelko kustannustason karkaamisesta voi vaikuttaa turhalta. Huoleen voi kuitenkin olla aihetta. Kuten edellä nähtiin, tehtyjen työtuntien määrä on yksityisissä ja julkisissa palveluissa jatkanut kasvuaan finanssikriisin jälkeen. Teollisuudesta on vapautunut työvoimaa, mutta se ei välttämättä siirry joustavasti palvelusektorin tuottavimpiin uusiin työpaikkoihin.

Maltilliset tulosopimuksetkaan eivät auta, jos yritykset joutuvat kilpailemaan siitä pätevästä työvoimasta, jota tarvitaan tuottavimpiin työpaikkoihin. Vuonna 2006 tehtiin melko maltilliset palkkaratkaisut. Työttömyys oli kuitenkin alle 7 prosentin tason ja työvoiman kysyntä oli kasvussa. Sen seurauksena liukumat kohosivat yli 2 prosentin tasolle (ks. http://tietotrendit.stat.fi/mag/article/58/).

Työnantajat tarjosivat siis työntekijöilleen keskimäärin tuon verran suurempia korotuksia, kuin sopimukset määräsivät. Tuo on selvä merkki työmarkkinoiden kuumenemisesta. Historian perusteella on arvioitu että Suomen tasapainotyöttömyys on noin 6-6,5 prosentin luokkaa. Taloutemme vaurioita korjaavan rakennemuutoksen vuoksi tuo tasapainotyöttömyys saattaa olla nyt aikaisempaa korkeampi.

Taloutemme tilanne lienee siis sellainen, että kotimarkkinoidemme voimakas elvyttäminen ei lisää työpaikkoja, eikä varsinkaan tuottavia työpaikkoja niin paljon kuin toivoisimme. Tästä syystä talouskasvu ei kiihdy eivätkä verotulot kasva niin paljon kuin haluaisimme. Toisaalta työpaikkojen suotuisa kehitys yksityisissä ja julkisissa palveluissa on tähän saakka pidätellyt työttömyysongelman repeämistä (ks. http://www.etla.fi/julkaisut/suuren-kuopan-pohja-vajoaa-tarvitaan-uusi-tuottavuusloikka/). Sitä ei tämän hädän jatkoksi kukaan halua. Vasemman tai oikeanpuoleiseen ojaan ajautumista kannattaa tällä kertaa vältellä maltillista keskitietä kulkemalla. Finanssipolitiikkaa ei tule sen enempää löysätä kuin kiristää rajusti.